【執筆者】マネースミス 吉野 裕一

最近、iDeCoやNISAという言葉をよく耳にするようになり、iDeCoやNISAを始めようと検討している方も増えているように思います。

ただ話を聞くとiDeCoやNISAは投資方法と思われている方も多いのではないでしょうか。iDeCoやNISAについて分かりやすく説明します。

iDeCo(個人型確定拠出年金)

iDeCoは、個人型確定拠出年金の事で、英語で書くと「individual-type Defined Contribution pension plan」となります。この頭文字をとってiDeCo(イデコ)という愛称がつきました。

この制度は2001年から始まっていたのですが、2017年1月から専業主婦や公務員の加入も可能になったときに、もっと普及させようとiDeCoという愛称が付けられました。

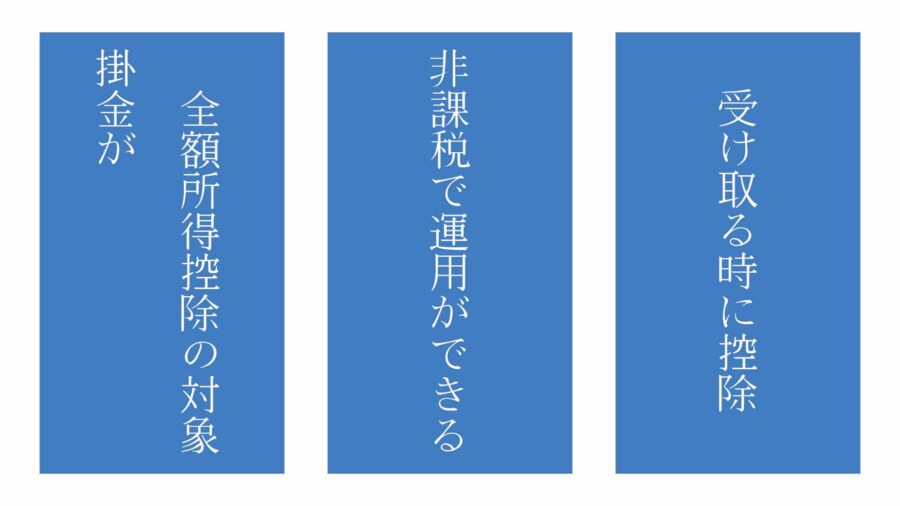

iDeCoは、この様に投資方法のことではなく、iDeCoを利用すると掛金が全額所得控除の対象や、受け取り時に退職所得控除や公的年金等の雑所得の対象となるなど税制優遇制度のことになります。

NISA(少額投資非課税制度)

NISAは少額投資非課税制度の愛称で、元はイギリスの「Individual Savings Account」という個人貯蓄口座の制度のことで、毎年一定額までの投資などに対しての運用益などが非課税となる制度です。このISAの日本版ということで、NipponのNを付けてNISAとなりました。

NISAは、一般のNISAとジュニアNISA、つみたてNISAがありますが、それぞれ、年間120万円、80万円、40万円までの投資額に対して、運用益等が非課税となります。

| 年間投資額上限 | 非課税期間 | 参考 | |

|---|---|---|---|

| 一般NISA | 120万円 | 5年間 (ロールオーバーあり) |

2024年から新制度に |

| ジュニアNISA | 80万円 | 5年間 | 2023年で終了 |

| つみたてNISA | 40万円 | 20年間 |

一般NISA

現在の一般NISAは年間120万円までの投資額に対して運用益や普通分配金が非課税で受け取れます。非課税期間は5年間で、5年間が終了するとさらに5年間ロールオーバーという繰り越しができます。ただ現行制度は2023年まで、2024年からは新一般NISAとなり、これまで投資などを行ったことがない人は1階部分の20万円の枠しか使うことができなくなります。投資経験がある人は2階部分の102万円も使うことができ、トータルで122万円の投資額に対して運用益等が非課税となります。ただ今後はロールオーバーが撤廃され、5年経過するとつみたてNISAに移行されることになります。

つみたてNISA

つみたてNISAは年間に定期的に積立をしていく制度で、年間40万円(月額3万3333円)までの積立に対して、運用益等が非課税となります。

現行では2042年の積立分までが20年間非課税で運用されます。

ジュニアNISA

ジュニアNISAは、未成年者が開設できるNISA制度ですが、2022年4月1日から成人の年齢が引き下げられたことで、18歳未満の人が開設できる制度となっています。年間80万円までの投資額に対して運用益等が非課税となり、一般NISAと同様の商品を購入することができます。

ジュニアNISAは利用者が少なかったこともあり2023年で制度が終了します。ジュニアNISAで運用中に2023年時点で5年が経過していない場合は、継続管理勘定という非課税で運用できる専用口座に移管されます。また5年経過後にロールオーバーが出来る場合で18歳に達している場合には、一般NISAに移管することになります。

iDeCoもNISAも金融商品を購入します

iDeCoとNISAが税制優遇制度ということを説明しましたが、この制度を利用して口座を開設し投資信託や株など有価証券を購入して運用することになります。

一般NISAとジュニアNISAは投資信託だけではなく株も対象となっています。つみたてNISAはあらかじめ選定された投資信託の中から購入していくことになりますが、証券会社等の金融会社によって取り扱っている商品が違いますので、確認しておきましょう。

まとめ

今回は、iDeCoやNISAについて説明しました。iDeCoやNISAは税制優遇制度のことで投資方法の事ではないということを理解して、この制度をうまく活用して、不安のない人生を手に入れましょう。次回は、投資の基本についてもご説明しようと思います。